Redução nos valores do milho em Chicago e Brasil indica crescimento na oferta e clima favorável

Desvalorização mensal é mantida pelo terceiro mês consecutivo em junho

Depois de três meses seguidos de valorização, houve uma queda de 3,7% nos preços do milho na CBOT (Chicago Board of Trade) em junho, chegando a USD 4,38 por bushel. Segundo dados do relatório do Itaú BBA, no Brasil, junho também foi o terceiro mês consecutivo de desvalorização, com o milho em Campinas sendo vendido a R$ 58 por saca, uma diminuição de 1,7% em comparação com maio.

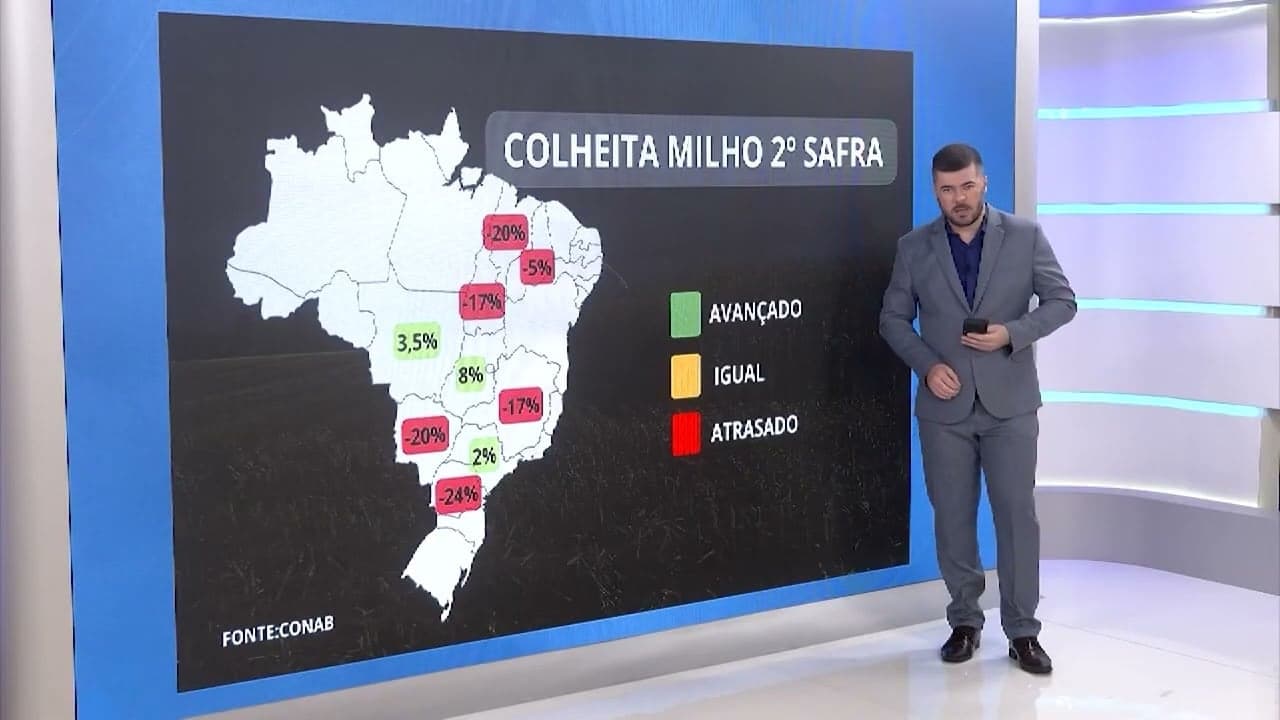

Oferta e condições climáticas são fatores que impactam os preços. Apesar dos desafios climáticos em algumas áreas e da redução da área plantada, a segunda safra de milho no Brasil está prevista para ter bons resultados. A antecipação da colheita da segunda safra tem aumentado a oferta do cereal, especialmente nos estados do Paraná e Mato Grosso. A valorização do dólar tem impedido quedas mais bruscas nos preços internos do milho.

A Consultoria Agro do Itaú BBA prevê que a produção de milho na segunda safra 2023/24 chegará a 96 milhões de toneladas, elevando a produção nacional de milho para 122 milhões de toneladas. Apesar de desafios como a falta de chuva em regiões importantes e a presença de cigarrinhas, a oferta abundante continuará pressionando os preços internos.

Situação nos EUA e impacto no mercado global. Segundo o Departamento de Agricultura dos Estados Unidos (USDA), 67% das plantações de milho estão em condições boas a excelentes, uma queda leve em relação aos 69% da semana anterior, mas muito superior aos 51% do mesmo período no ano passado. A produtividade média para a safra 2024/25 foi estimada em 11,4 toneladas por hectare, um aumento de 2,1% em comparação com a safra 2023/24.

O relatório trimestral de estoques e área plantada nos EUA revelou números acima do esperado, com os estoques alcançando 126,8 milhões de toneladas no segundo trimestre de 2024, em comparação com os 123,8 milhões de toneladas previstos pelo mercado. A área plantada foi projetada em 37 milhões de hectares, também acima das expectativas. Caso se confirmem esses números, há uma tendência de aumento nos estoques americanos, o que pressionará ainda mais os preços em Chicago.

Exportações e demanda internacional. As exportações de milho dos EUA continuam em bom ritmo devido aos preços competitivos e à alta demanda do México, cuja produção na safra 2023/24 foi menor. Prevê-se uma recuperação na produção mexicana para a safra 2024/25, mas abaixo dos níveis de safras anteriores. Com isso, espera-se que a demanda por importações continue alta, sustentando os embarques americanos de milho.

A projeção da produção de milho nos EUA no relatório WASDE de junho era de 377,5 milhões de toneladas, mas com a área plantada e colhida atualizadas, a produção pode chegar a 383,4 milhões de toneladas, uma diferença de 5,9 milhões de toneladas. No entanto, essa estimativa depende das condições climáticas nos meses de julho e agosto, que são cruciais para a polinização do milho. As previsões indicam temperaturas acima da média, o que pode afetar a produtividade.

O panorama atual do mercado de milho é caracterizado por uma combinação de oferta elevada, boas condições climáticas nos EUA e a valorização do dólar, que evita quedas mais acentuadas nos preços internos do Brasil. A demanda internacional, em especial do México, e as projeções de uma safra sólida nos EUA continuarão a influenciar os preços nos próximos meses.

Leia Também

Não perca nenhuma notícia!

Receba as principais notícias e análises diretamente no seu email. Grátis e sem spam.

Gostou desta notícia? Compartilhe!

Mais de Agronegócio

Mercado de soja enfrenta instabilidade devido a incertezas econômicas

Riscos climáticos e custos elevados demandam uma gestão eficaz para manter os preços competitivos

Confirmado o término da La Niña: mudanças climáticas à vista

Como o agronegócio será impactado por essa mudança e como se adaptar a ela?

Cotação do trigo sobe novamente, enquanto soja mantém estabilidade em Chicago

Milho mantém estabilidade na abertura da sessão

Preço do leite ao produtor segue em alta, acumulando valorização de 13% no trimestre

Redução de 21,7% na média do período comparado a 2023